小規模事業者持続化補助金とは、小規模事業者が販路開拓の取組をする際に、その経費の一部を国が負担してくれ、それによって地域の雇用や産業を支える小規模事業者の生産性向上と

持続的発展を図ることを目的した補助金です。

今回は、この小規模事業者持続化補助金の採択率と補助金申請にあたっての留意点を解説していきます。

制度の内容と創業枠

この補助金の補助額は通常枠で50万円です。

特別枠の申請要件を満たせば上限200万円、さらに令和5年度はインボイス特例の上限上乗せがあるので、最大250万円となっています。

特別枠には、賃上げ枠、卒業枠等がありますが、創業者向けに「創業枠」が設けられており、最大200万円の補助上限と優遇されているため、申請をぜひ検討してみてください!

例えば、「ホームページを作ろうと思っている」「販促用のチラシを作ろう!」「新商品の試作品や包装パッケージの試作開発をしたい」などの計画がある創業者の方が対象になる可能性があります。

貰ったお金はもちろん返済不要ですが、所得税・法人税等の課税対象にはなりますので、ご留意ください。

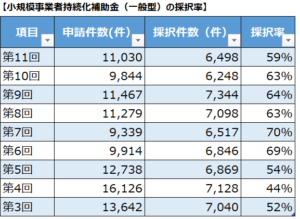

採択率

直近の第11回の採択率は約59%でした。そのほか、過去の採択率の推移は以下の通りです。

(中小企業庁の公式サイトのデータを集計して筆者が計算)

申請者の数などにも左右されるため、その回によってバラつきがあるものの、約40%~70%で推移しています。

そうなんです。採択率は、非常に「微妙」なんです。

つまり、しっかりと準備して申請をすれば採択される可能性はあるが、準備が甘いと足元をすくわれて採択されなかったということもある制度なのです。

申請するまでの留意点

小規模事業者持続化補助金の申請にあたってすることは以下の5つです。

① 電子申請(Jグランツ)を利用するために、GビズIDの取得

郵送でも可能ですが、電子申請の圧倒的に楽ですので、電子申請の準備をしてください。

GビズIDの取得は2週間程度かかる場合もあるため、早めに申請することをお勧めします。無料でできます。

② 公募要領等の確認

必ず、公募要領等を読み込んでください。

あとから、要件を満たしていないことに気づいて、それまでの準備が水の泡なんてこともあります。

また、補助金申請は期限を過ぎた場合、どんな良い計画や事業であっても絶対に認められません。したがって、タイムスケジュールを確認して、計画的に準備していくためにも公募要領には目を通すのはマストです。

③ 補助対象経費と資金繰りの検討

そもそも、補助金の対象となる経費が発生することが、補助金の前提です。なので、ご自身の事業として、販促活動等に係る経費がどのように、どのくらい発生するのかを計画してみてください。経費として発生する必要がないものに対して、補助金を申請することはできません。

また、補助対象経費を支出するには資金が必要です。

「だから補助金を申請するんじゃないか!」と思われるかもしれませんが、補助金は支出した後に実績報告をし、認められたものが、補助金として後から入金されます。

つまり、キャッシュアウトが先行するため、その資金を用意する必要があります。

自己資金や融資で用意した資金をどのように使っていくのか、資金計画を立てる必要があります。

④ 申請書類や計画の作成

小規模事業者持続化補助金の申請書類には「経営計画書兼補助事業計画書①(様式2)」というものがあり、この書類作成が最も時間がかかるものになっています。

内容は、主にはご自身の事業内容や経営環境・強み/弱み等の定性的な内容から、事業計画等の定量的なものまで、記載することになります。

また、補助金の対象となる補助事業の内容やその効果等も記載してアピールする必要があります。

記載できる枚数が指定されており、端的に要領よくまとめていくのが難しいところです。

さらに、様式2以外にも必要な書類や資料が多岐にわたり、漏れなく準備する必要があります。

⑤ 商工会議所等での事前確認をしてもらう

小規模事業者持続化補助金は、商工会議所等の支援を受けながら取り組む事業という要件があるため、様式2・3を作成したら、それを商工会議所等に持参し、確認してもらう必要があります。

確認が終わると様式4「事業支援計画書」を入手することになり、その資料が申請資料の一部となっています。

留意していただきたいのが、この商工会議所等への事前確認の期限が、補助金申請期限より前になっていることです。補助金申請期限に間に合えばよいというものではなく、この商工会議所等にいつまで行かないといけないのかを十分に確認しておくことに気をつけてください。

上記を行った後に、期限内までに電子申請を行って、後は認可されるのを願って待つだけです!

ぜひ、小規模事業者持続化補助金の制度を利用して、創業に役立ててみてください!