インボイス制度が10月1日から開始ということで、いよいよ適用開始が迫っています。

インボイス制度開始直前のこの時期に、準備が行き届いているか総ざらいするためのチェックポイントをまとめました。

もし、まだ準備ができていない、足りていないところがあるのでは?と不安な事業者の方は確認してみてください!

今回は請求書を受領する側、つまり買い手の準備について確認していきます。

※ 課税事業者の方を想定しているため、免税事業者が適格請求書発行事業者になる場合の特例等は割愛しています。

チェックポイントと関連するFAQ(令和5年4月改定版)の番号を載せていますので、合わせてそちらもご確認ください。

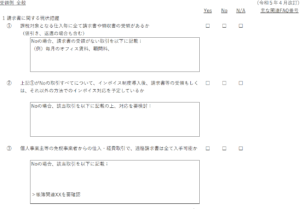

1.請求書に関する現状把握

消費税の課税対象となる仕入取引・経費支払いについて、すべて請求書や領収書の受領があるかどうかを確認してください。

もし、契約書等のみで、都度都度、請求書等の受領がない取引があれば、インボイス制度後は適格請求書の受領するようにするか、もしくはそれ以外の対応でインボイス制度に対応する必要があります。

これは、値引きや返品についても同様ですので、そのような取引についても請求書等が受領されているか確認して、未受領の取引があるなら対応をするようにしましょう。

加えて、個人事業主等の免税事業者からの仕入・経費取引はインボイス制度後も発生する予定があるか検討してください。

これは、継続的に発生するもの、単発的に発生するものに分けて整理するとよいでしょう。

継続的に、発生するものとして例えば、

・個人不動産オーナーからのオフィスや賃貸物件の賃借取引

・デザイナーや記事制作に係る個人外注先

・販売代行等の個人事業者と取引

単発的に発生するものとして例えば

・個人タクシー

・飲食(免税事業者)

など、があります。

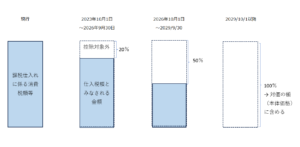

このような免税事業者等との取引については、インボイス制度開始後は課税仕入を取ることができません。

ただし、一定期間は経過措置があり、以下の一定割合を控除することができます。

帳簿の記載事項などは次回、詳細を解説します。

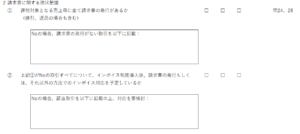

2.請求書受領時の対応

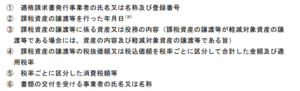

受け取った請求書や領収書がインボイスの要件を満たしているか、どのように・どのくらいの頻度で、誰が確認するのか、業務フローの検討ができているか確認してください。

特に適格請求書登録番号については、例えば、会計システム等の支払先マスタに取引相手の適格請求書発行番号を事前に登録しておき、起票時の都度都度の確認は省略するという方法もあり得ます。

国税庁の適格請求書登録番号の検索システムはAPIを公開していますので、Web-API連携を行い照合することも可能です。

加えて、家賃収入等で毎月の請求書は受領していない取引の場合については、契約書等で代用することも可能です。しかし、契約書等にインボイス制度で求められている項目が記載されているか確認することが必要になりますので、その点留意が必要になります。

また、受領した適格請求書は保存する必要があります。その保存方法についても忘れず検討してください。

もし、電子的な方法で受領した請求書の場合は、電子帳簿保存法の要件を満たした保存方法になっているか確認するようにしましょう。

以上、発行側のチェックポイントについてでした。次回は受領側の対応のチェックポイントについて、まとめていきたいと思います。