日本政策金融公庫の創業融資が認可されると、

こんにちは。公認会計士のカマタタイシロウです。

以前のブログでは新設法人の金融機関口座開設に、

「事業実態があることに説得力を持たせる」ことの

しかし、それでも口座開設を断られてしまう可能性があります。

今回は、新設法人の銀行口座開設方法の追加版をお伝えします。

1.【現状】

前回ブログをさらに深掘りしてお伝えしたいのは、

「今は多くの金融機関で設立1年未満の新設法人は口座開設が難しい」ということです。

金融機関が新設法人の口座開設に慎重なのは、その口座がマネーロンダリングなどの反社会的勢力に利用されるのを防ぐためです。

銀行は口座開設を依頼されると、

その把握には手間がかかるし、明確な判断基準が設定しづらいため、最初から「新設法人の口座は開設しない」方針の金融機関が多いのです。

2.設立1年以上の法人は口座を作りやすい

しかし、設立1年以上の法人だと、状況は変わります。

設立して1年を経過すると、企業は「決算書」を作成します。

その決算書を見ることで金融機関は事業実態を容易に把握できるた

反社会的勢力の目的は銀行口座の作成ですから、いちど作成できればその企業・事業の維持は考えていません。

真っ当な事業活動は行っていませんので、費用と手間をかけてまで決算書を作成することもしません。

また、決算書を見れば、事業をきちんと行っている会社なのかは一目瞭然です。

決算書内容の分析で、

設立1年以上の法人が銀行口座を作りやすい理由は、

ただ、普通は1年も銀行口座開設を待てないでしょう。

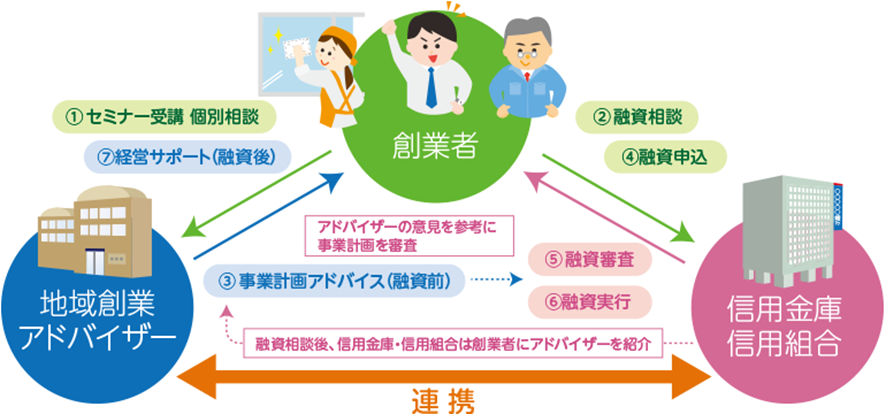

3.【対策①】

そこで、あまり知られていませんが、設立1年未満の新設法人が銀行口座を開設する方法として、以下の手順があります。

| ① 日本政策金融公庫に創業融資を申し込む

② 可決されてから金融機関に口座開設依頼をする |

もちろん、この方法は、これから創業融資を必要とする新設法人ならという話です。

「銀行口座がないのに公庫に創業融資を申し込めるの?」

と疑問に思う創業者もいるかもしれませんが、銀行口座がなくても、公庫の創業融資は申し込めるのです。

公庫に創業融資を申し込むとき「借入申込書」(インターネット申し込みの場合は不要)を提出するのですが、その借入申込書には、(返済金の)引き落とし用銀行名は必須ですが、

私が日本政策金融公庫担当者に確認したところ、

「現在、口座作成の交渉をしている金融機関名を書いてください。万一、金融機関が変更になれば、

創業融資を申し込んで可決された「後」、公庫には「金銭消費貸借契約証書」を提出しますが、その時点で銀行口座があればよいのです。

4.創業融資可決=銀行口座を作りやすくなる理由

公庫が創業融資を可決した事業者なら、金融機関も事業実態や反社会的勢力ではないことは公庫が確認済みと判断できるため、口座開設を断る理由はなくなります。

公庫から創業融資の認可をもらえば、信用金庫や信用組合なら、よほどのことがない限り口座開設に応じてくれるでしょう。

5.信用金庫・信用組合への新設法人口座開設の会話例

創業者の方は銀行(できるだけ第二地方銀行・信用金庫・

| 創業者:「日本政策金融公庫から創業融資の認可をいただきました。つきましては、公庫に着金/ |

6.【対策②】銀行口座がなくても協調融資も申し込める

公庫に創業融資を申し込むとき、口座開設したい意中の金融機関との「協調融資」

その金融機関の口座がなくても、

協調融資ではほとんどの場合、

「地方自治体の創業融資(信用保証協会の保証つき)」

保証協会に対して当該金融機関が創業融資の審査依頼を行うとき、銀行口座は必要ありません。

協調融資の場合も、

7.日本政策金融公庫で引き落とし口座が設定できるネット銀行

日本政策金融公庫の創業融資の認可をもらっても、地元の金融機関が口座開設に応じてくれなければ(

ネット銀行はリアル金融機関に比較すると、

事業実態の調査にかける時間や手間はリアル銀行ほどではなく、ほぼ書類だけで判断するため、書類が整っていれば口座開設してもらえる可能性が高いのです。

私のおすすめのネット銀行は以下の2つですが、これらのネット銀行は以前なら日本政策金融公庫の引き落とし口座の設定はできませんでしたが、今はその設定ができます。

●GMOあおぞらネット銀行

公庫からの借入金の返済以外にも社保引き落とし、ダイレクト納付等の支払いにも対応するのが特徴です。

●Paypay銀行

振込手数料が安いことが特徴です。

創業融資の「次の融資」(創業融資より審査ハードルが上がる)

それが難しい場合は次善の策として、上記ネット銀行での口座開設も検討しましょう。

まとめ

今までの順番は、「①金融機関での口座開設」⇒「②

しかし、今後は創業者が事業用の新規口座を作りにくくなるため、

「①創業融資の申込み」⇒「②認可」⇒「③