インボイス制度が10月1日から開始ということで、いよいよ適用開始が迫っています。

今回は、インボイス制度開始直前のこの時期に、準備が行き届いているか総ざらいするためのチェックポイントをまとめました。

もし、まだ準備ができていない、足りていないところがあるのでは?と不安な事業者の方は確認してみてください!

今回は請求書を発行する側、つまり売手の準備について確認していきます。

※ 課税事業者の方を想定しているため、免税事業者が適格請求書発行事業者になる場合の特例等は割愛しています。

チェックポイントと関連するFAQ(令和5年4月改定版)の番号を載せていますので、合わせてそちらもご確認ください。

1.適格請求書発行事業者の登録

適格請求書発行事業者の登録申請書は、原則2023年3月31日までに提出する必要がありました。まだ、適格請求書発行事業者になる予定の方で未提出でしたら、速やかに登録申請書を提出してください。

2023年10月1日から登録を受けようとする場合は、9月 30 日までに納税地を所轄する税務署長に登録申請書を提出すれば間に合います。

なお、2023年8月末時点で、登録事業者の件数は約350万件で、申請書の提出済みの件数が388万件です。

登録通知時期の目安は、e-Tax提出の場合は提出から 約1か月、書面提出の場合は提出から 約2か月となっているようです。

もし、登録通知が10月1日までに届かなかった場合の対応はFAQにありますので、そちらをご確認ください。

また、自社の登録番号の通知を受領したら、取引先にも伝達するようにしてください。取引先側でも、仕入側の登録番号を管理することが必要になってくるためです。

2.請求書に係る現状把握

消費税の課税対象となる売上取引について、すべて請求書の発行があるかどうかを確認してください。もし、契約書等のみで、都度都度の売上について、請求書の発行がない取引があれば、インボイス制度後は適格請求書の発行を行うようにするか、もしくはそれ以外の対応でインボイス制度に対応する必要があります。

これは値引きや返品についても同様ですので、そのような取引についても請求書等が発行されているか確認して、未発行であるなら対応をするようにしましょう。

次に、請求書が発行されている場合でも、それが適格請求書の要件を満たしているか確認してください。

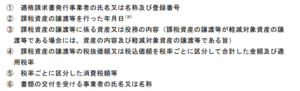

適格請求書の記載事項は以下になります。

適格簡易請求書の場合は、主に⑥の書類の交付を受ける事業者の氏名又は名称が省略可能という違いがあります。

もし、要件を満たしていない場合は、適格請求書が発行可能な外部サービスの利用やシステムの改修などの対応を検討することになります。

発行した適格請求書は保存する必要があります。その保存方法についても忘れず検討してください。

もし、電子的な方法で発行した請求書の場合は、電子帳簿保存法の要件を満たした保存方法になっているか確認するようにしましょう。

なお、中には例えば、家賃収入等で毎月の請求書は発行しないケースもあるかもしれません。

その場合でも必ず、請求書の発行が必要というわけではなく、契約書等で代用することも可能です。しかし、契約書等にインボイス制度で求められている項目が記載されているか確認することが必要になります。

以上、発行側のチェックポイントについてでした。次回は受領側の対応のチェックポイントについて、まとめていきたいと思います。