以前のブログでも紹介している東京都が実施している「女性・若者・シニア創業サポート事業」は今年度までになるかもしれません。

来年度も継続するかどうかの情報は、このブログ更新時点では出ていないですが、すでに12月で申込みを終了している金融機関もあるそうです。

ということで、今回はいま一度、こちらの制度について紹介していきたいと思います。他の融資制度との比較も行いますので、ぜひご参考ください。

◆ 女性・若者・シニア創業サポート事業とは?

東京都が実施している創業融資の制度です。

女性、若者(39歳以下)、シニア(55歳以上)を対象に、優遇された融資が受けられる制度です。

⊳ 特徴

以下の点が特徴の融資制度です。

- 信用金庫などから低金利(1%以内)・無担保で融資を受けられます

- 税理士などのアドバイザーによる原則3回までの個別相談が可能です

- 事業計画について、アドバイザーとの面談を基に作っていくことができます。

- 融資実行後も、アドバイザーの経営アドバイスや融資後の決算時に、税理士が無料で決算書作成のアドバイスをしてくれます

- 東京都の創業助成金の申込要件を満たすことができます

⊳ 対象者

次のすべてを満たす事業者が対象となります。

- 女性、若者(39歳以下)、シニア(55歳以上)で、創業の計画がある者又は創業後5年未満の者(代表者)

- 個人事業主、株式会社、合同会社、一般社団法人、NPO法人 等

- 東京都内に本店又は主たる事業所を置く創業事業であること

- 地域の需要や雇用を支える事業であること

⊳ 融資条件

| 融資限度額 | 1,500万円以内(運転資金のみは750万円以内) |

| 利率(年) | 固定金利1%以内 |

| 返済期間 | 10年以内(うち据置期間3年以内) |

| 担保 | 無担保 |

| 保証人 | 法人:代表者個人保証または不要

個人:不要 |

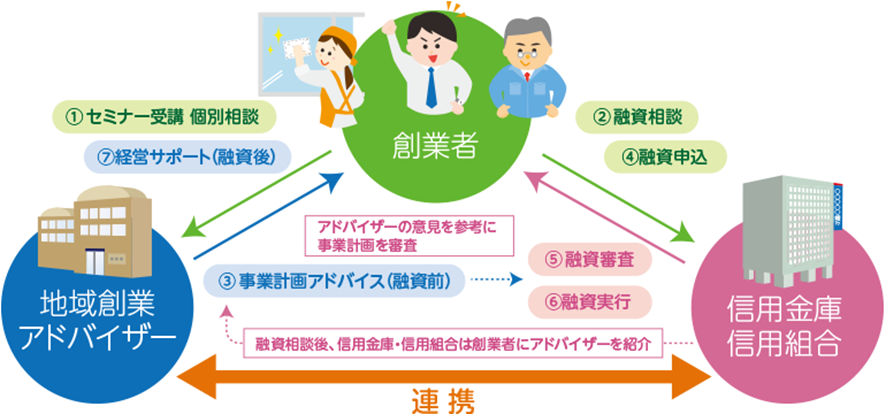

◆ 融資実行までの流れ

⊳ 取扱金融機関に相談

以下の相談窓口のうち、付き合いのある金融機関(なければ最寄りの金融機関)にお電話して、「東京都の女性・若者・シニア創業サポート事業を受けたい」と相談してみてください。

金融機関の担当者と個別相談の上、本事業を利用することになりましたら、創業者の方で事業計画書を作成して金融機関へ持っていきます。(金融機関所定の事業計画書フォーマットがあればそれに従うことになります。)

⊳ 地域創業アドバイザーとの面談予約

金融機関が事業計画書を確認後、地域創業アドバイザーとの個別面談がセッティングされます。

金融機関が地域創業アドバイザーを紹介してくれるので、紹介日から10日以内にアドバイザーと連絡を取り、面談の予約を行います。

⊳ 地域創業アドバイザーとの面談

地域創業アドバイザーと面談を行い、事業計画についてのアドバイスを受けます。

事業計画がブラッシュアップされたら、金融機関へ融資の申込を行うことになります。

⊳ 取扱金融機関への融資申込

地域創業アドバイザーの案内に従い、取扱金融機関に対し、面談終了日から10日以内に融資申し込みを行います。

⊳ 融資審査

金融機関が融資審査を行います。

なお、アドバイザーがOKと言ったからといって、必ず審査に通るわけではありません。

⊳ 融資実行後

地域創業アドバイザーが、融資実行後の経営サポートを行ってくれます。

◆ 他の融資制度との比較

東京都の創業者が利用できる融資制度としては、実質以下の3択です。

- 日本政策金融公庫の融資

- 市区町村の制度融資

- 女性・若者・シニア創業サポート事業

それぞれの特徴の比較を以下にまとめてみました。

※ 区の制度融資は、それぞれの区で若干違うので、あくまでも私の主観ですが

| 日本政策金融公庫 | 東京23区の制度融資 | 女性・若者・シニア創業サポート事業 | |

| 利率 | 2.28~3.25% | 0.2%~ | 1%以内 |

| 保証料 | なし | 0~0.5%程度(東京都が1/2~全額補助) | なし |

| 担保 | 無担保 | 無担保 | 無担保 |

| 保証人 | 不要 | 法人:代表者個人保証が必要な場合もあり 個人:なし |

法人:代表者個人保証が必要な場合もあり 個人:なし |

| 融資実行までの時間 | 2~3週間程度 | 2~3か月程度 (事前面談・相談あるため) |

2~3か月程度 (事前面談・相談あるため) |

| 手間 | 少ない | 多い | 多い |

「女性・若者・シニア創業サポート事業」はやはり、保証料なしで、金利も1%以内というところが最大のメリットです。

しかし、事前準備やアドバイザーと一緒に事業計画を作成していく過程に時間を要します。

また、東京23区の場合は、区の制度融資が充実しているので、そちらの方が好条件ということも少なくありません。

まずは事業をされている区の制度と比較してみてご検討されるのが良いでしょう。

おわりに

いかがだったでしょうか。

今回は、東京都の女性・若者・シニア創業サポート事業について紹介させて頂きました。

今年度で終わる予定で、来年度に継続するかどうかは現時点では未定です。金融機関によっては12月中で申込みを終了しているケースもあるようですので、申込みを希望する方は、お早めに近隣の金融機関にご相談してみてください。

お住まい・事業されている区の制度融資との比較など判断に迷ったり、ご不明点などがありましたらお問い合わせフォームからご気軽にご連絡ください。

ただいま、小冊子【創業を成功させるために知っておくべき7つのポイント】を無料プレゼントしています。ぜひダウンロード頂き、経営に役立てて頂ければと思います!