いよいよ10月1日からインボイス制度が開始されました。

今回も前回に引き続き、インボイス制度への対応で会計ソフトにどんな影響があるかを勘定奉行クラウドを中心にまとめていきたいと思います。

インボイス制度下では、インボイス発行事業者ではない事業者への支払いは、仕入税額控除の対象外になります。一方で、経過措置により令和5年10月1日から令和8年9月30日までに行ったものは仕入税額相当額の80%、令和8年10月1日から令和11年9月30日までに行ったものは仕入税額相当額の50%を仕入税額控除の対象とすることができます(平成28年改正法附則52、53)。

このようにインボイス発行事業者でない事業者への支払い(ここでは、免税事業者と呼びます)に係る仕訳の起票方法はどうなるのでしょうか。

以下の勘定奉行クラウドの説明動画に沿って、補足しながら解説していきます!

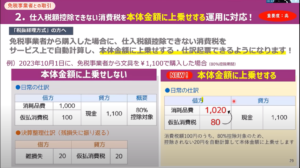

1.仕入税額控除できない消費税を本体価格に含める運用

免税事業者から購入した費用について、仕入税額控除できない消費税額の処理方法は以下の2つがあります。

① 本体価格に上乗せする

② 決算整理仕訳等で雑損失へ振り替える

勘定奉行クラウドでは、免税事業者から購入した費用について、仕入税額控除できない消費税額を自動で計算し、本体価格の上乗せして仕訳起票される設定が推奨されています。

本体価格に上乗せしない処理をする場合は設定を変更する必要があります。

ここで注意点としては、勘定科目メニューにおいて、控除できない金額を本体価格に含めるためには「税込金額から計算する」という設定になっている必要があります。

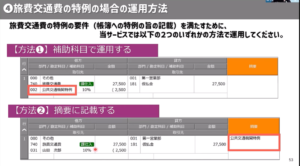

2.公共機関特例等の適用の場合の運用方法

3万円未満の公共交通機関による旅客の運送に関して、インボイスの保存は不要で、帳簿のみの保存で仕入税額控除が認められる場合があります。

この特例を適用する場合、帳簿へ以下の事項を追加記載する必要があります。

| ・公共機関特例や入場券等回収特例:帳簿のみの保存で仕入税額控除が認められる仕入に該当する旨(例:「3万円未満の鉄道料」、「入場券等」)

・3万円未満の自動販売機等からの商品の購入等:仕入れの相手方の住所又は所在地 「〇〇市 自販機」、「××銀行□□支店ATM」 |

勘定奉行クラウドで、この帳簿の記載事項に対応するためには、運用上、以下の2つの方法が考えられます。

① 補助科目で対応

補助科目に、「3万円未満公共機関利用」などを追加して利用する場合です。

他に補助科目を使っていない科目等であればこの対応でも可能です。

② 摘要欄に記載する

補助科目の対応だと、既存の補助科目にも該当して、かつ、インボイス制度対応の補助科目に該当する場合、運用上、どっちの補助科目を割り当てればよいか迷う場合あります。

その場合は、摘要欄に記載することで対応が可能です。

また、摘要欄で対応する方法を採用した場合、帳簿の記載事項の入力漏れに対応する方法として、「仕訳伝票チェック」機能を利用することができます。

摘要に入力し忘れた場合などにはこの方法により、自動チェック&一括修正が可能です。

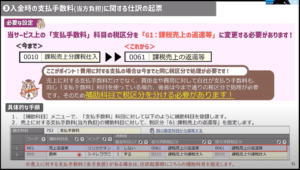

3.入金時の支払い手数料の関する仕訳

自社で売掛金の入金時などの振込手数料を負担しているケースについて、その振込手数料を支払手数料で計上し、税区分を「課税売上の返還等」(または課税売上のマイナス)として処理することが推奨されます。

なぜならば、原則、この振込手数料に関してインボイスを入手することが困難・非効率であるためです。

売上げに係る対価の返還等に係る税込金額が1万円未満である場合には、当該対価返還等に関し適格返還請求書を交付する義務が免除されています。

したがって、従来通り、科目は支払手数料としつつ、税区分を「課税売上の返還等」(または課税売上のマイナス)へ変更することで対応することになります。

勘定奉行クラウドでは、補助科目で例えば「自社負担振込手数料」等の科目を新設し、科目設定で、デフォルトの税区分を「課税売上の返還等」(または課税売上10%)にしておくことでミスが生じにくくなります。

以上